Tiempo de lectura aprox: 2 minutos, 51 segundos

Los sistemas de pensiones están cambiando para responder a los retos que afrontan. En los países miembros de la OCDE y en todo el mundo los planes de pensiones financiadas, en particular los de aportaciones definidas, constituyen cada vez más un complemento de los ingresos de jubilación provenientes de fuentes públicas. Sin embargo, según se destaca en un nuevo informe de la OCDE, es necesario mejorar su diseño.

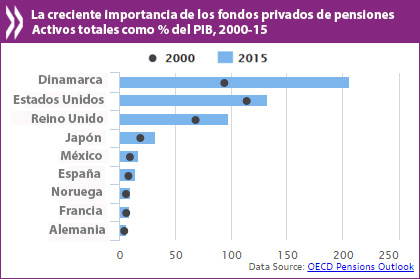

[media-credit id=1 align=»aligncenter» width=»420″] [/media-credit]En la publicación 2016 OECD Pensions Outlook (OCDE Perspectivas de Pensiones 2016) se analiza en qué forma está cambiando el panorama de las pensiones debido a los retos que se enfrentan, como el envejecimiento de la población, las repercusiones de la crisis financiera y económica, y el entorno actual de bajo crecimiento económico y bajas tasas de interés.

[/media-credit]En la publicación 2016 OECD Pensions Outlook (OCDE Perspectivas de Pensiones 2016) se analiza en qué forma está cambiando el panorama de las pensiones debido a los retos que se enfrentan, como el envejecimiento de la población, las repercusiones de la crisis financiera y económica, y el entorno actual de bajo crecimiento económico y bajas tasas de interés.

En el informe se muestra que en 2015, en más de 13 países de la OCDE, los bienes de las pensiones financiadas representaron más de 50% del PIB en 2015, en comparación con 10 países a principios de la década de 2000. Durante el mismo periodo, el número de países de la OCDE en los que los bienes de los planes privados de pensión representan más de 100% del PIB aumentó de 4 a 7 países.

La creciente importancia de los planes de pensión financiados se debe mayormente a las aportaciones definidas (AD), planes de pensión que incluyen una relación directa entre las aportaciones, los bienes acumulados y las prestaciones de pensión. Sin embargo, la OCDE asegura que, si bien estos planes tienen ventajas significativas, dejan en manos de las personas la mayoría de los riesgos de ahorrar para el retiro (por ejemplo, el riesgo de inversión y longevidad) y la toma de decisiones.

“Las pensiones de aportaciones definidas ofrecen ciertas ventajas en el entorno actual, donde prevalecen el envejecimiento de la población, el bajo crecimiento y bajas tasas de interés; sin embargo, a medida que las personas asumen más riesgos y responsabilidades de gestión de sus finanzas en la jubilación, ciertamente tenemos que centrarnos en mejorar el diseño de estos planes”, declaró Angel Gurría, Secretario General de la OCDE, durante la presentación del informe en París.

Los siguientes son los principales mensajes relacionados con las políticas públicas que se incluyen en las Perspectivas:

- En la mayoría de los países de la OCDE, el tratamiento fiscal del ahorro para el retiro ofrece una ventaja fiscal general para las personas durante su ciclo de vida, pero la dimensión de la ventaja varía. En por lo menos 20 países de la Organización, los beneficios fiscales para este tipo de ahorro (en términos relativos) se incrementan de acuerdo con el ingreso. Utilizar subsidios a tasa fija y equiparar las aportaciones puede ayudar a focalizar la asistencia a personas de menores ingresos y a impedir que las desigualdades aumenten más al momento de jubilarse.

- Es necesario establecer un sistema coherente para el retiro, con el fin de adaptar y alentar el uso de las rentas anuales, pues ayudan en gran medida a que las personas mitiguen los riesgos de inversión y longevidad. Sin embargo, la mayor complejidad de dichas rentas incrementa la necesidad de contar con asesoría adecuada en el área de finanzas y declaraciones comprensibles de las rentas, con el fin de asegurarse de que los consumidores adquieran productos adecuados a sus necesidades. También destaca la necesidad de que el marco regulatorio se adapte a innovaciones en el diseño de los productos y aliente la gestión correcta de riesgos para las rentas anuales.

- Es preciso que los formuladores de políticas públicas se cercioren de que los consumidores reciban asesoría financiera adecuada para su jubilación. Asimismo, es necesario implantar medidas para garantizar la mitigación de los conflictos de intereses afrontados por los asesores y la debida cualificación de estos. Sin embargo, también habrá que garantizar una continua accesibilidad y asequibilidad de la asesoría, área en la cual podría intervenir la asesoría basada en la tecnología.

- Los escasos conocimientos financieros plantean varios retos, ya que las personas se responsabilizan cada vez más de la gestión de su propio patrimonio para el retiro. Podría instrumentarse la educación financiera para planificar el retiro y, a la vez, poner a disposición de las personas información sobre pensiones accesible, clara, que no les resulte abrumadora y, siempre que sea posible, estandarizada (por ejemplo, en referencia a costos y rendimiento de los fondos). Será preciso combinar toda la información para planes de pensión individuales y propiciar su uso con calculadoras o simuladores para aumentar la comprensión.

- En los 4 países de la OCDE con sistemas de pensiones separados para el servicio público, las promesas de pensiones futuras a los funcionarios públicos, medidas en términos de tasas de reemplazo, son 20 puntos porcentuales más altas para una carrera profesional completa que las del sector privado. La OCDE recomienda un sistema de pensiones que aplique las mismas reglas a los sectores público y privado; esto facilitaría la movilidad laboral y aumentaría la eficiencia.

Referencias

- OECD (2016), OECD Pensions Outlook 2016, OECD Publishing, Paris. DOI: http://dx.doi.org/10.1787/pens_outlook-2016-en, Disponible en el URL http://www.oecd.org/pensions/oecd-pensions-outlook-23137649.htm

{kind=link}